銷售熱線

銷售熱線

13001551980

電子郵箱

電子郵箱

support@datongmingye.com

公司地址

公司地址

山東省濰坊市奎文區北(běi)海路2321号6号樓2-1108

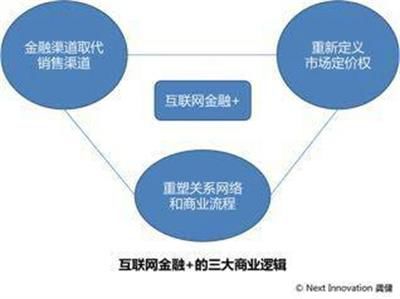

互聯網金融+時代的三大(dà)商(shāng)業邏輯

互聯網+已成爲當今最熱門的商(shāng)業詞彙。國内的傳統行業面臨着互聯網轉型的迫切需求和挑戰。但我(wǒ)(wǒ)認爲互聯網+本身所包含的“以用戶爲中(zhōng)心”、“平台思維”等互聯網思維還不足以實現傳統行業的全面蛻變。因此我(wǒ)(wǒ)以金融業爲例說明在互聯網金融+時代下(xià)的三大(dà)商(shāng)業邏輯。

國内的互聯網金融資(zī)深專家們通常把我(wǒ)(wǒ)們的互聯網金融商(shāng)業模式定義爲六大(dà)模式:

1.第三方支付;

2. P2P;

3. 衆籌;

4. 大(dà)數據金融;

5. 信息化金融機構;

6. 互聯網金融門戶。

我(wǒ)(wǒ)們可以看到,在過去(qù)兩年互聯網金融的大(dà)浪潮下(xià),這六大(dà)模式下(xià)都孕育出了較爲出色的企業,其中(zhōng)一(yī)些,比如91金融、紅嶺創投已經在籌劃上市,事實證明用互聯網思維改造傳統金融行業的方式已經取得了成功。P2P網站改變了民間小(xiǎo)貸,股權衆籌網站改變了傳統天使投資(zī),證券類app改變了股民們選股炒股習慣。這些出色的互聯網金融公司通過用戶和平台思維把傳統金融參與的門檻降低,效率提高,把之前針對高淨值用戶的百萬産品打造成了隻需百元就可投資(zī)的大(dà)衆産品,互聯網金融在大(dà)數據運用及風險控制方面也比傳統金融更靈活,如倡導量化投資(zī)的錢大(dà)人就是将大(dà)數據貫穿于整個投資(zī)過程,程序化控制投資(zī)行爲,增加用戶的操作便捷性,從而提高了交易的成功率。

仔細分(fēn)析一(yī)下(xià),目前較爲成功的互聯網金融企業的商(shāng)業邏輯有兩個重要的要素:

第一(yī),互聯網化帶來了信息透明高效和用戶體(tǐ)驗提升;

第二,金融化、證券化使得參與傳統金融産品資(zī)産的流通渠道更廣和門檻更低。我(wǒ)(wǒ)認爲這兩大(dà)要素就是互聯網金融+模式的核心,而互聯網金融+模式不僅能改變傳統金融行業,也能變革傳統非金融行業。互聯網金融+模式的商(shāng)業邏輯有以下(xià)三點:

金融渠道取代銷售渠道

傳統商(shāng)業模式當中(zhōng),募資(zī)和銷售往往是獨立分(fēn)開(kāi)的。一(yī)個公司的産品主要靠建立分(fēn)銷渠道推向其下(xià)遊,但是随着互聯網的出現,分(fēn)銷渠道的壁壘變得越來越低,傳統銷售模式的邊際效應也越來越弱。互聯網金融爲傳統的銷售渠道帶來了轉機,通過把募資(zī)和銷售合二爲一(yī)的方式降低渠道成本,同時降低銷售不出去(qù)的風險。今年年初,北(běi)青投資(zī)與P2P網站愛投資(zī)戰略合作,發布 “省心計劃-愛影視系列” 新産品。在該計劃中(zhōng),投資(zī)者們通過愛投資(zī)平台,可投資(zī)經過北(běi)青投資(zī)嚴格篩選的影視劇作品項目,投資(zī)門檻1000元,意味着普通投資(zī)者用很少的錢即可成爲影視投資(zī)人,并有機會享受劇組簽名照、劇組探班、明星見面會等娛樂權益。這個産品和阿裏發布的娛樂寶本質是一(yī)樣的,都是通過互聯網金融手段,讓傳統影視作品的宣傳和發行(也就是影視行業的銷售)成本降低,讓其投資(zī)難度降低。對于影視制作公司來說可以爲其作品提前積累人氣,降低影視作品上映看片率低的風險,同時又(yòu)解決了部分(fēn)募資(zī)問題;而對于用戶來說,除了獲得相應的投資(zī)回報以外(wài)還有獨特的體(tǐ)驗式回報。這就是影視行業用互聯網金融+的商(shāng)業邏輯,将電影衆籌和票房預售結合在一(yī)起,用金融渠道取代傳統的宣傳發行渠道的例子。

重新定義市場定價權

傳統商(shāng)業邏輯當中(zhōng)的市場定價權往往由資(zī)源的稀缺性來決定,而在互聯網金融時代,資(zī)源稀缺性的定義會被不斷地改寫,從而導緻市場定價權的轉移。互聯網團購讓傳統的商(shāng)家定價-消費(fèi)者買單模式改寫成了消費(fèi)者抱團-商(shāng)家接受降價的模式就是一(yī)個案例。我(wǒ)(wǒ)們再來看另外(wài)一(yī)個案例:hihey,作爲我(wǒ)(wǒ)國藝術品電子商(shāng)務網站當中(zhōng)的領頭羊,在近期推出了主打的藝術銀行業務,目的就是爲了獲取藝術品市場的定價權。傳統藝術品市場由于真假難辨和估值不規範等問題,定價權一(yī)直掌握在中(zhōng)間商(shāng)和少部分(fēn)創作者的手裏,對于藝術消費(fèi)者來說沒有一(yī)個好的公正的價格評估機制。hihey在做藝術品電子商(shāng)務的同時也意識到了這個問題,雖然網上的交易量在不斷地上升,但是由于網上交易的藝術品本身的定價權被别人掌握,網上的交易量對線下(xià)的交易量沖擊很小(xiǎo)。因此hihey推出了允許藝術品抵押貸款的互聯網金融産品,讓有資(zī)金需求的創作者和收藏家們将其藝術品進行抵押,使得藝術銀行和其投資(zī)消費(fèi)者獲得了定價權。這樣的商(shāng)業邏輯既加速了存量藝術品的流通,又(yòu)使得定價權的轉移并讓藝術品的估值回歸市場。

重塑關系網絡和商(shāng)業流程

傳統商(shāng)業模式當中(zhōng),與合作夥伴、消費(fèi)者的關系網絡構築以及維護決定了一(yī)個公司的商(shāng)業流程,而通過互聯網金融的方式,一(yī)個公司的關系網絡會由于互聯網化和金融化而重塑,從而導緻商(shāng)業流程的再造。互聯網化會使得傳統的産品到用戶關系升級爲用戶到産品的關系,而金融化會使得公司的成本結構升級。比如說傳統的健康農業商(shāng)業模式靠的主要是種植培育好的農産品,然後定位和包裝一(yī)個良好的品牌形象,最終再通過銷售渠道賣給消費(fèi)者,這樣的傳統商(shāng)業邏輯在互聯網金融的時代已經不适用。以嘗鮮衆籌網爲代表的一(yī)些精品農産品衆籌網站正在改變健康農業的商(shāng)業模式。嘗鮮衆籌網與消費(fèi)者建立的是先衆籌、後種植的關系,使得其銷售環節提前到生(shēng)産環節之前,降低了農産品滞銷風險并減少了渠道費(fèi)用。健康農業中(zhōng),傳統銷售渠道無法突出品牌,電商(shāng)也更是如此,用戶的搜索習慣導緻用戶對農産品的認知(zhī)仍然停留在原産地+商(shāng)品的層面,用戶對健康品牌的感受不強。但通過互聯網金融衆籌,農産品的呈現是少而精,用戶的搜索行爲減少,對健康品牌内涵的學習動力提高。在衆籌模式之下(xià),健康農業關系網絡的忠誠度是遠遠大(dà)于傳統模式的,其商(shāng)業流程的風險也遠遠小(xiǎo)于傳統模式。

總而言之,我(wǒ)(wǒ)預計在不久的将來,互聯網金融的六大(dà)商(shāng)業模式将從産品變成工(gōng)具,以工(gōng)具的角度深入到我(wǒ)(wǒ)們身邊的傳統行業中(zhōng)去(qù),同時結合三大(dà)商(shāng)業邏輯改造商(shāng)業模式,最終實現傳統行業的升級。互聯網金融+的時代即将到來。

- 上一(yī)篇:投資(zī)Snapdeal:阿裏巴巴和富士康各取所需

- 下(xià)一(yī)篇:餘額寶上線兩周年 收益首“破4”